안녕하세요 오늘은 재경관리사 2023년도 1회 세법 1번 문제를 해설해보겠습니다.

단순히 해설만 하는 것이 아닌 기본 개념도 같이 곁들여서 설명을 하도록 하겠습니다.

문제

1. 다음 중 조세의 분류기준에 따른 구분과 세목을 연결한 것으로 옳지 않은 것은?

분류기준 구분 조세항목 ① 과세권자 국세 법인세, 소득세, 부가가치세 지방세 취득세, 등록면허세, 주민세 ② 사용 용도의 특정여부 보통세 법인세, 소득세, 부가가치세 목적세 지방교육세 ③ 조세부담의 전가여부 직접세 법인세, 소득세 간접세 부가가치세 ④ 납세의무자의 인적사항 고려여부 인세 법인세, 부가가치세 물세 재산세

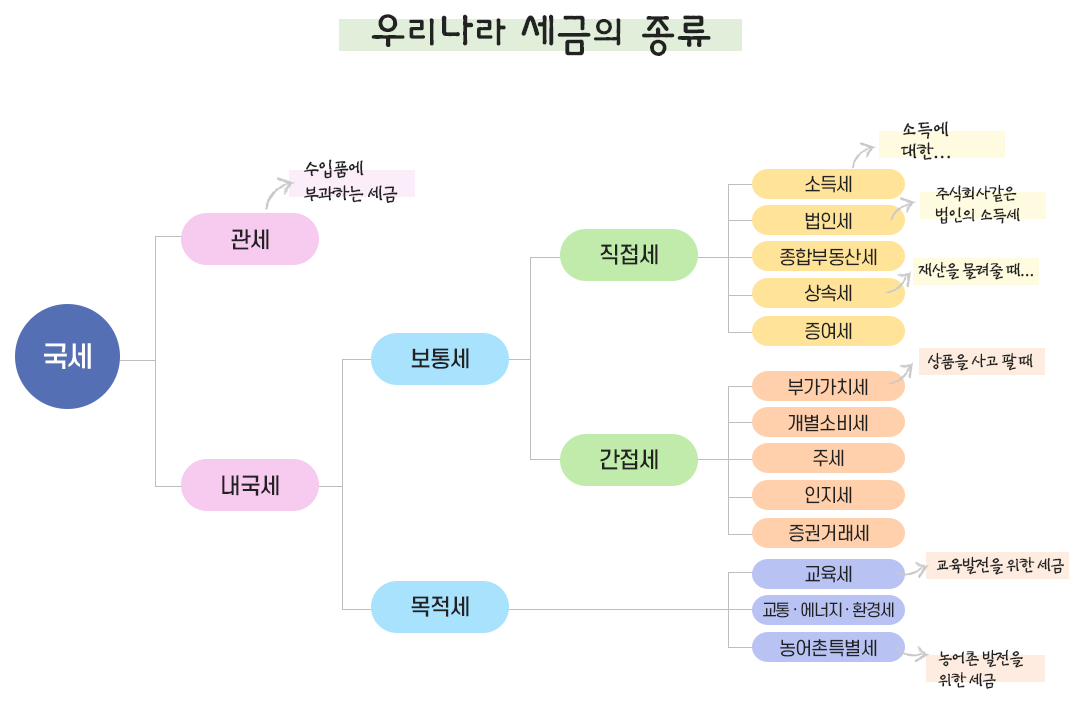

조세의 분류

해설

1번

이번 문제는 조세의 분류기준에 대해서 물어보고 있습니다. 조세는 여러 종류가 있는데요, 크게는 국세와 지방세로 나눌 수 있습니다. 그것에 대해서 질문한 것이 ①번 문제이죠. 조세의 분류기준의 가장 큰 틀을 1번에서 제시하고 있는 겁니다.

국세와 지방세는 말 그대로 국가에서 걷는 세금, 지방자치단체에서 걷는 세금을 말합니다. 법인세, 소득세, 부가가치세의 경우 국가에서 징수하고 있고 취득세, 등록면허세, 주민세는 지방자치단체에서 징수하고 있습니다.

2번

조세를 사용용도의 특정여부에 따라서 분류할 수 있습니다. 세금을 특정한 곳에 사용하지 않고 일반적인 경비로서 사용하고자한다면 보통세로 부르고, 특정한 사용목적에 충당하기 위한다면 목적세라고 부릅니다. 이름만 봐도 '목적세'이니 어떤 목적을 가지고 세금을 걷었다는 것을 확실히 알 수 있습니다.

법인세, 소득세, 부가가치세는 보통세에 해당하고 지방교육세는 목적세에 해당합니다. 지방교육세는 지방교육을 질적으로 향상시키고자 재정 확충을 위해 걷는 목적세입니다.

3번

조세를 조세부담의 전가여부에 따라서도 구분할 수 있습니다. 납세의무자가 조세를 낸다면 직접세라고 하고, 납세의무자가 아닌 다른 사람이 담세자(세금을 부담하는 사람)라면 간접세라고 부를 수 있습니다. 법인세, 소득세는 대표적인 직접세죠. 법인세는 법인이 직접 내고, 소득세는 개인이 직접 내니까요.

부가가치세는 간접세입니다. 개념 공부할 때 부가가치세는 간접세라고 배우셨을 겁니다. 납세의무자는 대개 사업자들인데 담세자는 재화를 사는 사람이 되니까요.

4번

4번이 답이 되겠습니다. 인세는 납세자의 인적사항을 중심으로, 물세는 물건별로 세금을 매기는 것입니다. 법인세는 인세가 맞으나 부가가치세는 대개 물건에 매기는 세금이죠. 즉, 부가가치세는 납세의무자의 인적사항을 고려하지 않는 물세이기 때문에 인세라는 내용은 틀린 선지가 되겠습니다. 재산세의 경우는 물세가 맞습니다.

이상으로 2023년도 1회 재경관리사 세법 1번 해설 마치도록 하겠습니다.

*2024년 기준입니다. 추후 세법 개정으로 내용의 변동이 있을 수 있습니다.

'재경관리사 문제 해설 > 2023년도 1회' 카테고리의 다른 글

| 세법 2번 문제 해설 (4) | 2024.09.29 |

|---|